手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

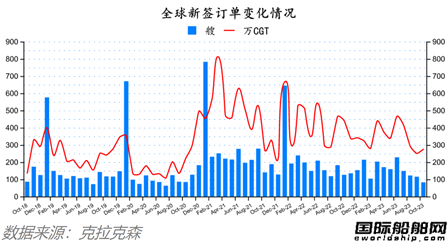

新簽訂單環(huán)比上升10.04%,韓國船企接單最多中國排名第二

根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(jì)(截至2023年11月8日),2023年10月份全球新簽訂單82艘,共計(jì)2774368CGT,與2023年9月份全球新簽訂單115艘,共計(jì)2521161CGT相比較,數(shù)量環(huán)比減少33艘,修正總噸環(huán)比上升10.04%。與2022年10月份全球新簽訂單126艘,共計(jì)4428066CGT相比較,數(shù)量同比減少44艘,修正總噸同比下降37.35%。

從船型上來看,散貨船12艘,共計(jì)1211250載重噸;油船7艘,共計(jì)1015000載重噸;化學(xué)品船8艘,共計(jì)186000載重噸;集裝箱船2艘,共計(jì)2500標(biāo)箱;液化氣船25艘,共計(jì)3872000立方米;其他船型16艘,共計(jì)232263CGT;海工船12艘,共計(jì)94107CGT。

從訂單類型來看,散貨船新簽3艘好望角型散貨船、3艘巴拿馬型散貨船、6艘大靈便型散貨船;油船新簽1艘VLCC、2艘蘇伊士型油船、2艘阿芙拉型油船、2艘巴拿馬型油船;集裝箱船新簽2艘靈便型集裝箱船。

按接單船廠國家來看,10月份全球新船訂單82艘,合計(jì)2774368CGT,其中中國船廠接獲49艘,合計(jì)1039789CGT;日本船廠接獲3艘,合計(jì)52271CGT;韓國船廠接獲20艘,合計(jì)1603474CGT。修正總噸分別占全球新船訂單量的37.48%、1.88%和57.80%。

2023年1-10月新船訂單1,547艘,合計(jì)89,119,549載重噸,與2022年同期的新簽訂單2,210艘,合計(jì)86,636,405載重噸相比,艘數(shù)和載重噸分別同比下跌30.00%、上升2.87%。

從船型上來看,散貨船405艘,共計(jì)30575870載重噸;油船178艘,共計(jì)22353675載重噸;化學(xué)品船167艘,共計(jì)5287839載重噸;集裝箱船165艘,共計(jì)1512901標(biāo)箱;液化氣船144艘,共計(jì)16656912立方米;海工船215艘,共計(jì)1400685CGT;其他船型273艘,共計(jì)4022992CGT。

從國家來看,中國新簽訂單904艘,合計(jì)20060367CGT;日本新簽訂單176艘,合計(jì)3669933CGT;韓國新簽訂單185艘,合計(jì)8981464CGT;修正總噸分別占全球新船訂單量的57.69%、10.55%和25.83%。

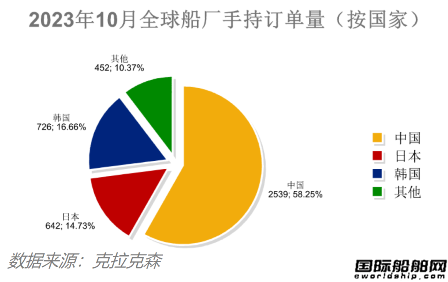

全球手持訂單4359艘,中國船廠2539艘占全球市場份額58.25%

克拉克森數(shù)據(jù)顯示,截至2023年11月8日全球船廠手持訂單4,359艘,共計(jì)122,584,371CGT。和2023年10月8日統(tǒng)計(jì)的4,386艘,合計(jì)122,988,286CGT相比,手持訂單數(shù)量環(huán)比下跌0.62%,修正總噸環(huán)比下降0.33%。

其中中國船廠手持訂單量為2539艘,共計(jì)59340541CGT,艘數(shù)占全球市場份額的58.25%,CGT占48.41%;日本船廠的手持訂單量為642艘,共計(jì)12341821CGT,艘數(shù)占全球市場份額的14.73%,CGT占10.07%;韓國船廠的手持訂單量為726艘,共計(jì)39480233CGT,艘數(shù)占全球市場份額的16.66%,CGT占32.21%。

從主要船型來看,散貨船手持訂單量為1096艘,共計(jì)80808170載重噸;油船手持訂單量為693艘,共計(jì)44050890載重噸;集裝箱船手持訂單量為881艘,共計(jì)7271493標(biāo)箱。

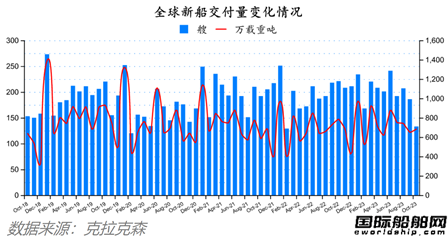

完工量環(huán)比上升5.30%,散貨船和集裝箱船交付最多

克拉克森數(shù)據(jù)顯示,2023年10月份全球船廠共交付新船133艘,共計(jì)6,866,152載重噸。與2023年9月份全球新船交付訂單186艘,共計(jì)6,520,706載重噸相比較,數(shù)量環(huán)比下降28.49%,載重噸環(huán)比上升5.30%。與2022年10月份全球船廠共交付新船221艘,共計(jì)7,888,658載重噸相比較,數(shù)量同比下跌39.82%,載重噸同比下降12.96%。

從船型來看,散貨船的交付數(shù)量為33艘,共計(jì)2789764載重噸;集裝箱船的交付數(shù)量為29艘,共計(jì)203996標(biāo)箱;油船的交付數(shù)量為5艘,共計(jì)698982載重噸;化學(xué)品船的交付數(shù)量為6艘,共計(jì)92730載重噸;液化氣船交付數(shù)量為15艘,共計(jì)1430471立方米;海工船交付數(shù)量為25艘,共計(jì)100658載重噸;其他船型交付數(shù)量為20艘,共計(jì)134549載重噸。

2023年1-10月全球船廠共交付新船1,990艘,共計(jì)74,902,682載重噸。與2022年同期的全球新船交付訂單1,951艘,共計(jì)70,863,514載重噸相比較,數(shù)量同比上升2.00%,載重噸同比上升5.70%。

從船型來看,散貨船的交付數(shù)量為419艘,共30946262載重噸;集裝箱船的交付數(shù)量為277艘,共計(jì)1819919標(biāo)箱;油船的交付數(shù)量為133艘,共計(jì)12124564載重噸;化學(xué)品船的交付數(shù)量為88艘,共計(jì)2226695載重噸;液化氣船交付數(shù)量為107艘,共計(jì)8727654立方米;海工船交付數(shù)量為602艘,共計(jì)2275271載重噸;其他船型交付數(shù)量為364艘,共計(jì)1546183載重噸。

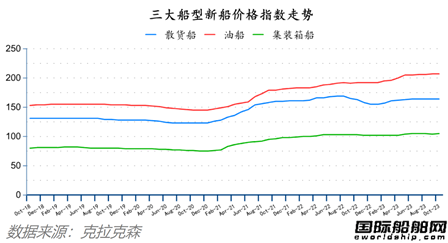

散貨船和油船價(jià)格持平,集裝箱船價(jià)格上升

10月份散貨船和油船新船價(jià)格指數(shù)均環(huán)比持平,分別為164點(diǎn)、207點(diǎn),集裝箱船新船價(jià)格指數(shù)環(huán)比上升1點(diǎn),為105點(diǎn)。

10月份,各型散貨船新船價(jià)格環(huán)比均持平。其中好望角型散貨船(176/180KDWT)、巴拿馬型散貨船(75/77KDWT)、大靈便型散貨船(61/63KDWT)和靈便型散貨船(25/30KDWT)新船價(jià)格分別為6450萬美元、3425萬美元、3300萬美元、2693萬美元。

油船新造船價(jià)格,各型油船新船價(jià)格環(huán)比均持平,其中VLCC(315-320KDWT)、蘇伊士型油船(156-158KDWT)、阿芙拉型油船(113-115KDWT)、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價(jià)格分別為1.28億美元、8500萬美元、6850萬美元、5700萬美元、4700萬美元。

集裝箱船新船價(jià)格,除超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(6600-6800TEU和3500-4000TEU)新船價(jià)格環(huán)比有所上升,其余各型集裝箱船新船價(jià)格環(huán)比均持平,其中超巴拿馬型集裝箱船(22000-24000TEU)、巴拿馬型集裝箱船(6600-6800TEU和3500-4000TEU)新船價(jià)格分別上升300萬美元、50萬美元、100萬美元至2.33億美元、9350萬美元、5550萬美元,超巴拿馬型集裝箱船(13000-13500TEU)、次巴拿馬型集裝箱船(2600-2900TEU)、靈便型集裝箱船(1850-2100TEU和1000-1100TEU)新船價(jià)格分別為1.48億美元、4125萬美元、3050萬美元、2450萬美元。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號