手機資訊

手機資訊 官方微信

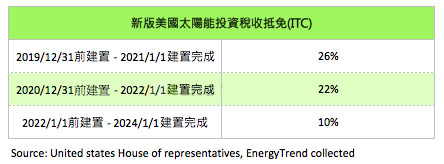

官方微信摘要 2015年12月16日凌晨,眾議院同意了延長太陽能投資稅收抵免(InvestmentTaxCredit,ITC)五年的修正案,目前已經(jīng)送往參議院,后續(xù)通過此法案的可能性高。根據(jù)文件...

2015年12月16日凌晨,眾議院同意了延長太陽能投資稅收抵免(InvestmentTaxCredit,ITC)五年的修正案,目前已經(jīng)送往參議院,后續(xù)通過此法案的可能性高。根據(jù)文件內(nèi)容,原先于2016年12月31日將從30%下調(diào)至10%的ITC,將向后延長五年至2022年,并依照開始建置的時間給予不同額度的補貼,此修正案將自頒布日開始生效。

然而,2016的美國搶裝潮消退,也將沖擊原先過度火熱的市況。EnergyTrend分析師林嫣容認為,陸廠部分,第三季輸美比重各別高達五成、三成的阿特斯與天合光能將首當其沖,必須下調(diào)對美國的出貨預(yù)估、為龐大的產(chǎn)能另覓出路。臺廠部分,原先受到中、美兩國共同搶裝的加持,訂單自第四季來幾近供不應(yīng)求,美國明年需求從搶裝轉(zhuǎn)趨正常后,供需緊張的情形趨緩,2016年旺季將轉(zhuǎn)為落在一月~四月的中國補貼下調(diào)搶裝潮,預(yù)期之前已漲幅過高的電池片價格將面臨很大的壓力,且由于臺灣廠商近期訂單過度孤注一擲于中國一線大廠,美國2016需求的下降也會讓大廠的下單轉(zhuǎn)趨猶豫,臺廠訂單量的不確定性轉(zhuǎn)高。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號