手機資訊

手機資訊 官方微信

官方微信摘要 微笑曲線理論認為在附加值觀念下企業只有不斷往附加價值高的區域與定位才能持續發展與永續經營。我國當前的制造業仍處于附加值低、創新能力弱、結構不合理的產業鏈中端,產業價值鏈中扮演加工、...

微笑曲線理論認為在附加值觀念下企業只有不斷往附加價值高的區域與定位才能持續發展與永續經營。我國當前的制造業仍處于附加值低、創新能力弱、結構不合理的產業鏈中端,產業價值鏈中扮演加工、組裝為主的角色。

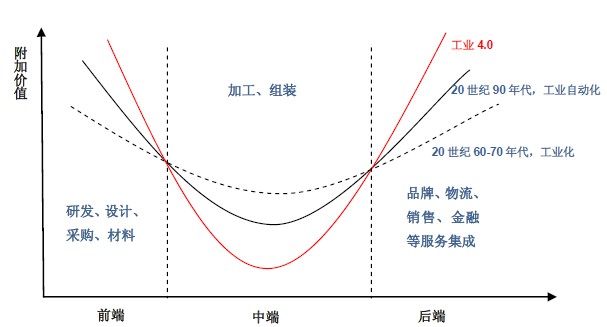

圖1、“融合”后的制造業微笑曲線價值鏈兩端更為陡峭

就制造業微笑曲線本身而言,我們認為歷史上隨著行業的演進已經經歷了兩個階段,主要是20世紀60到70年代,全球工業化浪潮的興起以及20世紀90年代工業自動化的實現,工業自動化時期的微笑曲線兩端更為陡峭,產業附加值向前端和后端聚集,中端的制造環節價值下沉。而伴隨著新一次“工業革命”工業4.0的到來,制造業微笑曲線的兩端將更為陡峭,中端的制造環節價值將進一步被攤薄,特別是當前我國人口紅利以及管理效率提升效益都已經達到了臨界點,向兩端索取增加值已經迫在眉睫。

產業融合是指由于技術的進步和放松規制,在具有一定的技術與產品的替代性或關聯性的產業間的產業邊界和交叉處發生技術融合,進而帶來這些產業間產品的融合、市場融合,從而導致不同產業的企業間的競爭合作關系發生變化,使傳統的產業邊界模糊化或消失的現象。

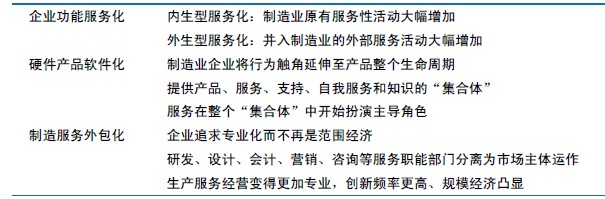

表1、全球制造業同服務業融合現狀

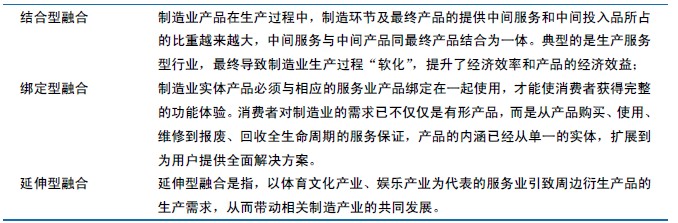

表2、全球制造業“融合”的主要商業模式

圖2、全球制造業同服務業融合現狀

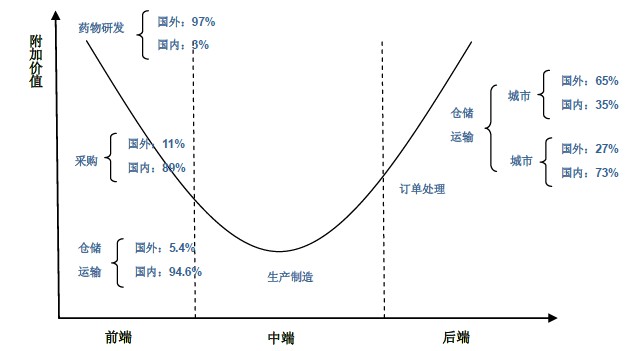

從數據的可得性考慮我們選取了醫藥制造業產業鏈的價值劃分,可以較大程度上代表當前我國制造業普遍面臨趨同的尷尬和困境。從前端來看,低端制造業原材料供應、采購、倉儲運輸等方面競爭已經較為充分,競爭激烈程度強,而產業鏈高端的研發、設計等普遍被外資所控制。

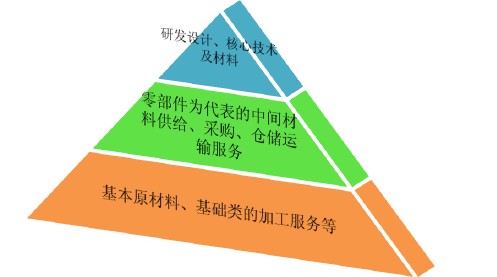

圖3、制造業產業鏈結構分布

從前端的投資標的選擇來看,對于金字塔頂端的擁有研發設計、核心技術及材料的標的“可遇而不可求”,國內該階段的成熟標的鳳毛麟角,大部分類似業態企業仍處于生命周期的初創期和導入期。而金字塔中部的可供選擇的標的就相對豐富了很多,該部分企業主要提供以零部件為代表的中間材料供給、采購、倉儲運輸服務為一體的類集成服務。該階段的標的我們提倡選擇“同盟”特征類型,即該階段的企業具有一定的技術競爭力但壁壘不高,具有一定的產業鏈整合能力,最優選的方式為同具有整合整條產業鏈的優秀制造企業結盟,同“土豪”做朋友。

對于產業鏈中端來講,隨著人力成本上升,兩稅并軌實行,人民幣不斷升值,以及該階段企業高耗能、高污染等特征明顯,之前的政策及行業方面的紅利將一去不復返。最近幾年國內產業鏈中端普遍在管理上下功夫,從管理上抓效益并提高產業鏈的整合度。不過隨著富士康為代表的企業極端事件頻發,也表明了這種向管理要效益的方式已經走到了一定的極致,空間也不大。

對于產業鏈后端來說,該階段的競爭偏向于本地性,競爭門檻與難度較前端要低,而且該區域屬于商業模式創新的活躍地帶,商業模式推動的制造業向服務業轉型有望提升利潤空間,是短期內能實現突破的最有效區域。產業價值鏈后端標的“可遇也可求”,模式創新可以彌補國內企業普遍的先天不足。后端最優質的投資標的是具有產業鏈前端整合、后端具有知識整合及緯度拓展的公司,也就是我們上述所稱謂的“土豪”公司。對于產業鏈后端的公司,特別是制造業企業普遍屬于信息靈敏的供給產業,知識整合及系統協作尤為重要,其次緯度拓展潛質值得深挖,例如國內高端制造類企業很多屬于國有企業,橫向來看這些企業往往多鏈條并舉,互相之間缺乏協同,如若實現有效整合將顯著提升效率,縱向來看,具有價值鏈拓展的企業值得關注,這些企業往往具有了行業產品生命周期服務的特征,例如工程機械行業的在制造。

從工程機械行業原料與配件上看,工程機械主要原材料為剛才和配件。目前全球工程機械耗材占比中鋼材成本約占整個工程機械總成本的30%左右。由于國內鋼材原材料供應比較充分,競爭激烈,工程機械及其具有較強的議價能力,而應用較少的高端材料國內企業競爭力明顯偏弱,即便擁有相關產能貢獻的占比也比較低,對利潤貢獻不大。目前國內工程機械行業進口配件成本占比達35%左右,噸位較大和功率較大的工程機械采用的零部件更是幾乎都需要緊扣,由于關鍵零部件國外少數企業控制力較強,國內工程機械企業議價能力偏弱。

高端裝備制造業的現代服務業特征日趨顯著的背景下,勢必將以往的以制造環節為重心的審視視角轉換到價值鏈的兩端,這就需要我們對整個高端裝備制造業的價值鏈條有系統的認識和了解。隨著信息技術的融入,制造業的服務屬性進一步增強,附加價值的分配向兩端集聚更為明顯。

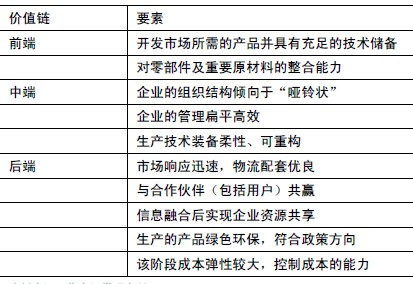

表3、價值鏈要素分析

豫公網安備41019702003604號

豫公網安備41019702003604號